Bankovní úvěr je půjčka poskytnutá bankou. Dělí se především na osobní a podnikatelské. Osobní bankovní úvěr bývá poskytován jednotlivým fyzickým osobám v zaměstnaneckém poměru, podnikatelský úvěr je pak určen drobným podnikatelům a firemní klientele. Krátkodobé bankovní úvěry: Krátkodobá bankovní půjčka Je to nejjednodušší forma finančního úvěrů. Je krátkodobá, konkrétní, jednorázová, výjimečně opakovaná podle potřeby klienta. Tento úvěr… Pokračovat ve čtení Bankovní úvěr

Rubrika: Slovníček

Bankovní převod

Bankovní převod je způsob, jak lze přesunout určitou peněžní částku z jednoho bankovního účtu na druhý. Probíhá buď bezhotovostně mezi oběma účty, anebo složením částky v hotovosti u bankovní přepážky. Banka následně odešle peníze na účet příjemce. Osoba či instituce, která platbu odesílá, se označuje jako příkazce a platba je vedena jako odchozí. Na druhé straně je… Pokračovat ve čtení Bankovní převod

Bankomat

Bankomat je samoobslužné zařízení, které vydává držitelům platebních karet peněžní hotovost z běžných nebo úvěrových účtů, popřípadě poskytuje další služby. Před rozšířením bankomatů byl bezproblémový výběr hotovosti možný pouze na pobočkách stejné banky, u které měl klient vedený účet. Klient tak byl omezen úředními hodinami a rozmístěním poboček banky. (Některé banky mají své pobočky pouze ve větších nebo jen ve… Pokračovat ve čtení Bankomat

Asociace pojišťoven

Uskupení společností, které podnikají v pojišťovnictví. Smyslem uskupení je propagace jejich společných zájmů při příležitosti novelizace zákonů, atd. Každá taková asociace má užší vedení, které prezentuje její zájmy veřejnosti. Úkolem asociace pojišťoven je: koordinovat, zastupovat, hájit a prosazovat společné zájmy pojišťoven ve vztahu k orgánům veřejné správy, médiím a dalším subjektům, a to i ve vztahu… Pokračovat ve čtení Asociace pojišťoven

Absorbér

Absorbér je zařízení na získávání nebo odstraňování složky anebo složek z plynné směsi absorpcí v kapalném rozpouštědle. Zařízení označené jako absorbér je součástí i mnohých bazénů na zahradách rodinných domků. Takzvaný solární absorbér v tomto případě slouží k ohřevu vody v bazénu. Jeho princip je jednoduchý. Čerpadlo nažene bazénovou vodu do spousty tenkých trubiček solárního absorbéru. V nich se vlivem slunečního záření ohřeje a následně se… Pokračovat ve čtení Absorbér

Anuita

Anuita je pravidelná splátka úvěru hrazena vždy ve stejné výši. Skládá se z jistiny, neboli částky, která byla vypůjčena, a úroku. V této souvislosti se lze setkat s označením úmor, což je samotná splátka jistiny. Na začátku tvoří větší část anuity úrok. Poměr mezi úrokem a jistinou se ale postupně snižuje a ke konci splatnosti tvoří většinu částky splátka.… Pokračovat ve čtení Anuita

Důchodové pojištění

Důchodové pojištění (příp. též penzijní pojištění, I. pilíř) tvoří spolu s nemocenským pojištěnímsoučást sociálního zabezpečení. Představuje zajištění do pokročilého věku, kdy je klientovi pravidelně vyplácená určitá částka. V době recese ekonomiky se jedná o rozumné řešení, protože výše důchodů stále klesá. Stát dokonce finančně podporuje spoření na důchodové pojištění Historie DP Na sklonku 90. let minulého století přijaly… Pokračovat ve čtení Důchodové pojištění

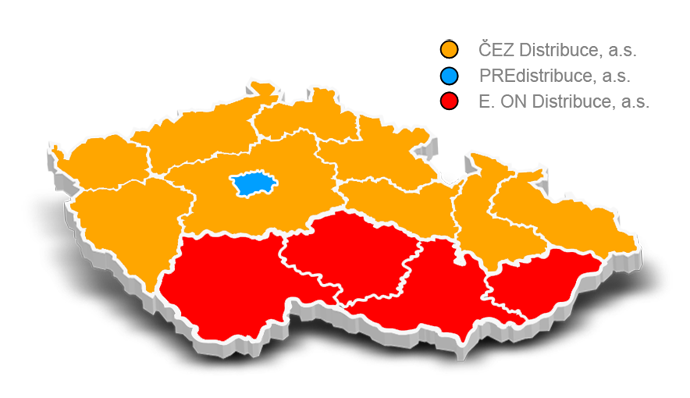

Distributor elektrické energie

Dodavatel elektřiny je společnost, který prodává energii, komoditu jako takovou. Na fakturě, je vidět, že platby jsou rozděleny – část je za distribuci, část za silovou energii. Distributor elektřiny vlastní elektrického vedení a potrubí, kterými vede elektřinu do domácností. Na rozdíl od distributora, lze dodavatele změnit a ovlivnit výši měsíční platby. Distribuční společnost se stará o přenos energie. Typy distributorů v ČR:… Pokračovat ve čtení Distributor elektrické energie

Debetní zůstatek

Záporný zůstatek na účtu klienta. Částka, kterou, klient bance dluží vlivem poskytnutého úvěru, povoleného přečerpání, nedovoleného debetu či z jiného důvodu. Debetní obrat Debetní obrat je součet všech odchozích položek, které z účtu v daném období odešly (včetně převodu na vaše ostatní účty); u úvěrových produktů se jedná o čerpání úvěru. Debetní obrat nemusí automaticky… Pokračovat ve čtení Debetní zůstatek

Debetní karta

Historie Dnešní debetní karta vychází z principu dvou systémů. První systém se začal v Evropě používat v roce 1968 a karty sloužily ke kontrole při bezhotovostních platbách spolu s šekem a pro výběry hotovosti ve finančních institucích. Druhým systémem byly v USA používané ATM karty – karty pro výběry hotovosti z bankomatů pomocí PIN čísla, které byly později také použity k… Pokračovat ve čtení Debetní karta